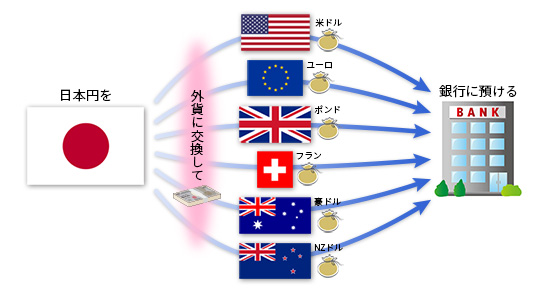

◯ 外国(海外)のお金で投資?

投資は日本のお金(円)のみならず外国のお金(外貨)に替えてから運用することも可能です。ではなぜわざわざ外国のお金に替えてまで運用・投資をするのでしょうか?

外貨といえば、海外旅行をする際など空港で日本円を旅先の通貨に両替して手にすることがあります。円高・円安といった為替相場によって、持っている日本円を両替して手にする旅先の通貨が多くなるか少なくなるか、一喜一憂したことがあるのではないでしょうか。

もちろん海外旅行するなら円高の時がいいですよね。

この為替の動きを利用して利益を得たり、また日本はいまだ低金利の状況にあるといわれていますが、海外にはもっと金利の高い投資商品を扱っている国があるので、それを狙った運用・投資をして利益を得ることができます。

もちろん投資ですので、リスクを考慮することも必要です。為替は24時間取引されており、毎日常に変動しています。値動きが激しい時もあり、予想していない円高または円安が一気に起こることもあります。

◯ 外貨投資の種類

外貨投資の種類には、外貨預金、外貨MMF(マネージメントファンド:極めて安全性の高い債券を中心に投資信託として運用)、FX(外国為替証拠金取引)、外国債券、外国株式、外貨建ての投資信託、海外不動産への投資などがあります。

1番気軽にはじめられそうな投資の1つは「外貨預金」ではないでしょうか。円高の時に預金して、円安の時に引き出せば損はしなくてすみそうです。

ただ預金とはいえ、ペイオフ(自分が預けている銀行が潰れた場合、原則、1,000万円までの元本とその利息は保護される制度)の対象ではなく、手数料が高い(両替するたびにコストがかかる)、利益額によっては確定申告が必要など、デメリットがあることも忘れてはいけません。

海外に行ったときに現地通貨で引出すなどして手数料を節約する方法もありそうですね。

次回は個人投資家のあいだで人気上昇中の外貨投資「FX」について取り上げてみたいと思います。

クラウドファンディングを活用した新しい事業者向け不動産担保ローン

ロードスターファンディング株式会社では、クラウドファンディングを活用した新しい事業者向け不動産担保ローンをご提供しています。主要金利帯は年率4.0%から、融資額最大10億円程度、元本一括返済が可能、連帯保証は原則不要、資金使途自由、などが特徴です。まずはお気軽にお問い合わせください。

不動産のプロが運営するクラウドファンディング

OwnersBookは2014年に誕生した国内初の不動産特化型クラウドファンディングです。不動産のプロが厳選した案件に一万円から投資が可能です。

0 件